Досрочное погашение кредита: как отличаются условия в пяти банках

Ни один банк не берет комиссию за досрочку. На деле порядок действий, ограничения по суммам и нюансы подачи заявлений отличаются. Где-то можно закрыть кредит парой нажатий в приложении, а где-то придется подгадать дату и учесть, что плановый платеж спишется отдельно.

Но так ли велика разница? Мы взяли пять крупных банков – СберБанк, ВТБ, Альфа-Банк, Т-Банк и Газпромбанк – и разобрали механику досрочного погашения. Потому что низкая ставка мало что значит, если вам неудобно гасить кредит раньше срока.

На что смотрим

Какие параметры определяют, насколько просто будет закрыть кредит досрочно?

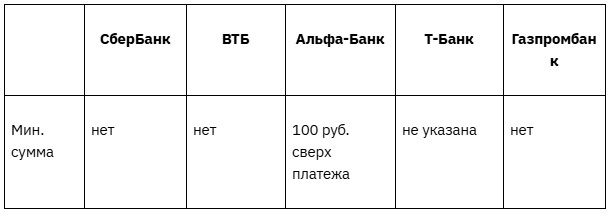

Первый – минимальная сумма. Одни банки не ставят порог, другие требуют внести хотя бы 100 рублей сверх планового платежа.

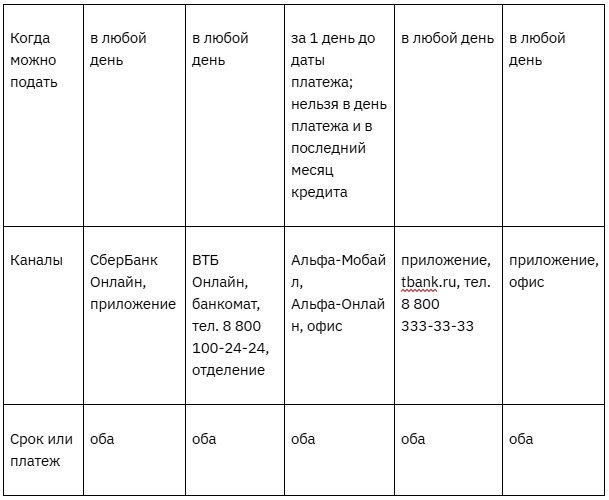

Второй – когда и как подать заявление. Где-то хватит кнопки в приложении в любой день. Где-то нельзя подать заявку в дату платежа или в последний месяц кредита.

Третий – что можно уменьшить: срок или платеж. Тут разницы между пятеркой почти нет – все дают оба варианта. Но на этом единообразие заканчивается, и если сравнить кредиты по удобству досрочки – картина получается пестрая.

Пять банков: условия рядом

Проще свести в таблицу, чем пересказывать каждый пункт.

Формально – почти одинаково. Но за словом «нет» прячутся условия, которые всплывают при попытке реально нажать кнопку «погасить досрочно».

Расчет: один кредит, один досрочный взнос

Возьмем типовой сценарий. Кредит 500 000 рублей, ставка 24% годовых, срок 3 года. Через 6 месяцев заемщик вносит 100 000 рублей сверх планового платежа.

Если уменьшать срок – кредит закроется примерно на 10–11 месяцев раньше, экономия на процентах составит порядка 70 000–85 000 рублей. Если уменьшать платеж – срок останется прежним, но ежемесячный взнос снизится примерно на 3 500–4 000 рублей, а суммарная экономия на процентах за весь оставшийся срок будет заметно скромнее: от 25 000 до 35 000 рублей, то есть в два с лишним раза меньше, чем при сокращении срока.

Что таблица не показывает

Здесь начинается самое интересное – как банк обработает ваш досрочный платеж относительно ближайшего планового списания.

В ВТБ досрочный платеж не отменяет плановое списание. Допустим, дата платежа – 15-е число. Вы вносите 100 000 рублей 13-го. Через два дня банк спишет еще и обычный ежемесячный платеж. Если на счете к этому моменту не окажется нужной суммы – получите просрочку. Для тех, кто отправил на досрочку все свободные деньги, это может стать ловушкой.

А в Т-Банке механика другая. Если сумма частичного досрочного погашения меньше ближайшего платежа – банк уменьшит этот платеж на внесенную сумму. Если внесено ровно столько, сколько составляет ближайший платеж, – он считается оплаченным. То есть досрочка может закрыть очередное списание целиком или частично.

Как обстоят дела у СберБанка, Альфа-Банка и Газпромбанка? В открытых условиях по потребительским кредитам прямого правила нет. В ипотечных правилах обоих банков досрочка не отменяет плановое списание, но для потребкредитов условия могут отличаться.

У Альфа-Банка есть и второй нюанс: три ограничения по времени подачи. Нельзя оформить досрочку в день платежа, в последний месяц кредита и в месяце, когда уже менялся график.

Т-Банк, наоборот, добавляет бонус. На некоторых тарифах работает программа пересчета ставки: если заемщик платил без просрочек и не закрывал кредит досрочно в первую половину срока, банк пересчитывает процент и возвращает разницу. В рекламных примерах – снижение до 10 процентных пунктов. Но программа доступна не на всех тарифах.

Итог

Если для вас критична гибкость – Газпромбанк и Т-Банк удобнее остальных: досрочку можно оформить в любой день без ограничений по суммам. Если вы зарплатный клиент СберБанка или ВТБ и рассчитываете на минимальную ставку – досрочка тоже пройдет без проблем. Но в ВТБ нужно следить за тем, чтобы после досрочного взноса на счете оставалась сумма для планового платежа.

Прежде чем сравнить кредиты только по процентной ставке, стоит проверить именно эти детали – они определяют, насколько просто будет закрыть долг, когда появятся свободные деньги. Актуальные предложения можно сравнить на странице https://yandex.ru/finance/credit.

16+

ОГРН 1027700229193

119021, г. Москва, ул. Льва Толстого, д. 16

erid: 2VfnxwpcC5g

Оценивайте свои финансовые возможности и риски!

Изучите все условия кредита/займа